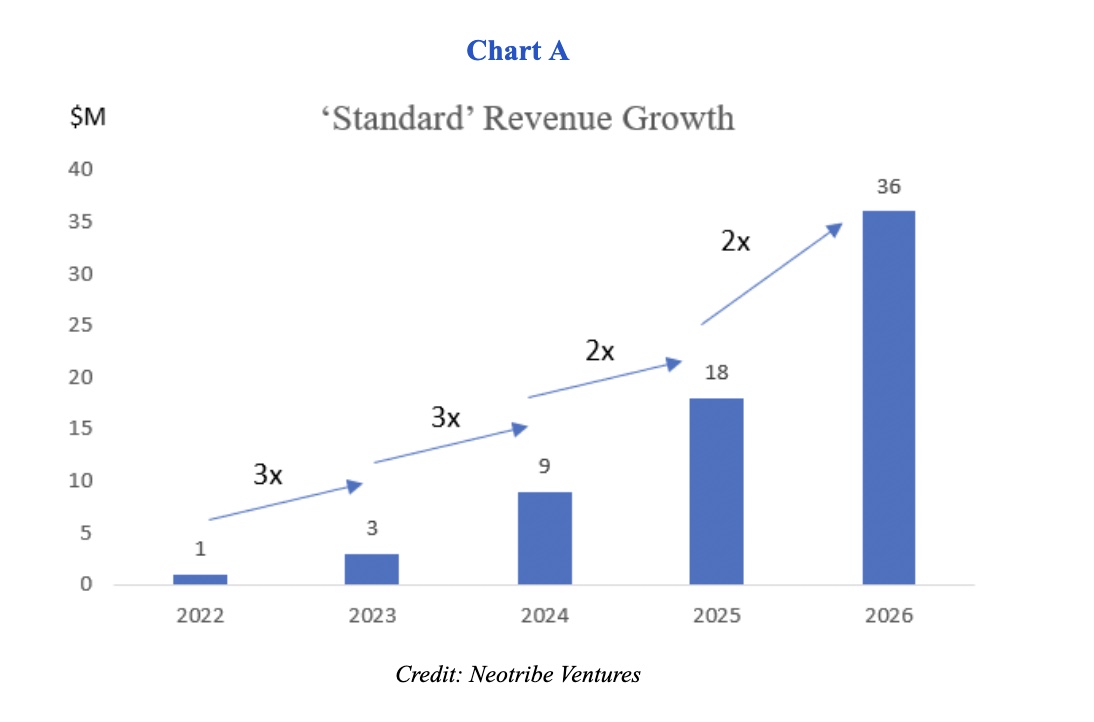

о последнем В течение нескольких лет венчурные деньги были в изобилии и относительно дешевы. Это создало среду, в которой девизом каждого стало «рост любой ценой». На первый взгляд, рецепт успешной компании, поддерживаемой венчурным капиталом, очень прост: привлекать капитал каждые 18 месяцев; вкладывать значительные средства в маркетинг; повышение дохода по «стандартной» ставке, которая утроится в первый год, снова утроится в год 2, а затем удвоится.

Эти «венчурные капиталисты», порожденные эпохой изобилия, повсеместно проникли в залы заседаний и собрания инвесторов. На самом деле, вопрос «Как долго, по вашему мнению, вам хватит привлеченного капитала?» по сути, это стало тестом на интеллект. Единственным правильным ответом было от 18 до 24 месяцев, независимо от конкретных обстоятельств компании.

Люди могут еще не говорить об этом вслух, но эти VCisms начинают казаться устаревшими. Рост любой ценой не работает, когда капитал недоступен или когда он очень дорог с точки зрения разводнения. И привлечение капитала каждые 18 месяцев кажется очень обременительным, когда для привлечения раунда больше не требуется месяц, а вместо этого требуется от трех до шести месяцев или более.

Кредиты изображений: неоплеменные компании

Пришло время спросить себя, актуальны ли эти VCisms или пришло время что-то изменить. Во-первых, давайте оглянемся назад.

Как перейти к мышлению «рост любой ценой»?

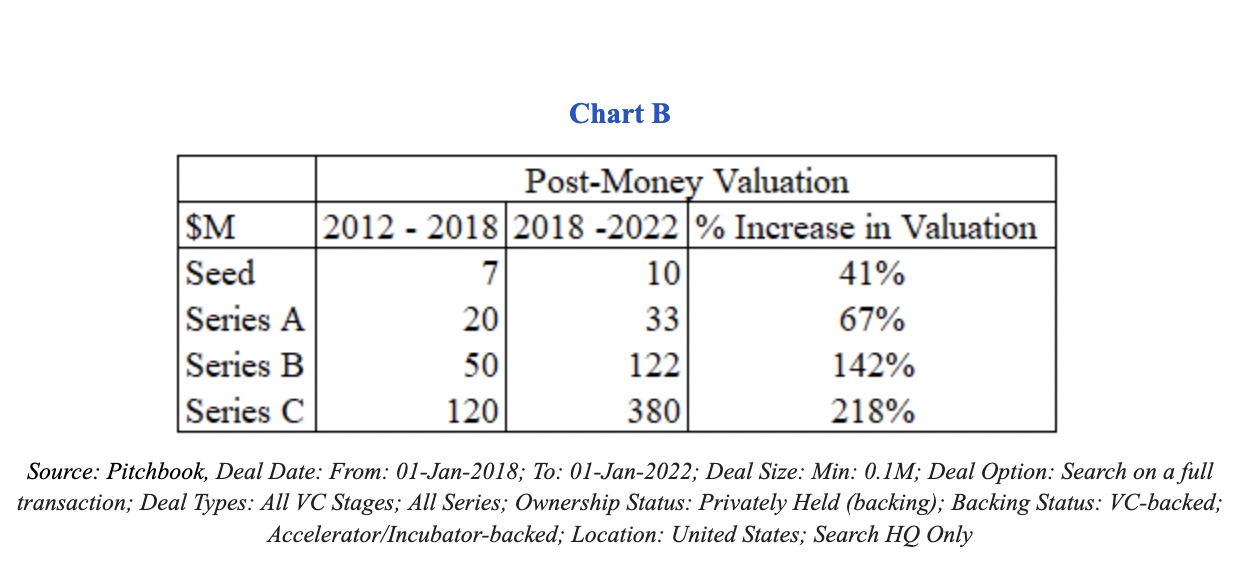

На данный момент общеизвестно, что стоимость капитала снизилась в последние годы. В первую очередь это обсуждается со ссылкой на увеличение оценок, которые компании получали на различных этапах, как показано на диаграмме B ниже.

Источник: данные Pitchbook с 2012 по 2022 год. Кредиты изображений: неоплеменные компании

Чем раньше мы начнем разговоры о конкретных компаниях и признаем, что простого рецепта успеха недостаточно, тем лучше для всех вовлеченных сторон.

На всех этапах компании наблюдали более высокую оценку после вложения денег: примерно с 40% на ранних этапах до более 200% на этапах роста в период с 2018 по 2022 год по сравнению с 2012–2018 годами.

Иными словами, за последние три года компания могла привлечь такой же объем капитала с меньшим разбавлением.

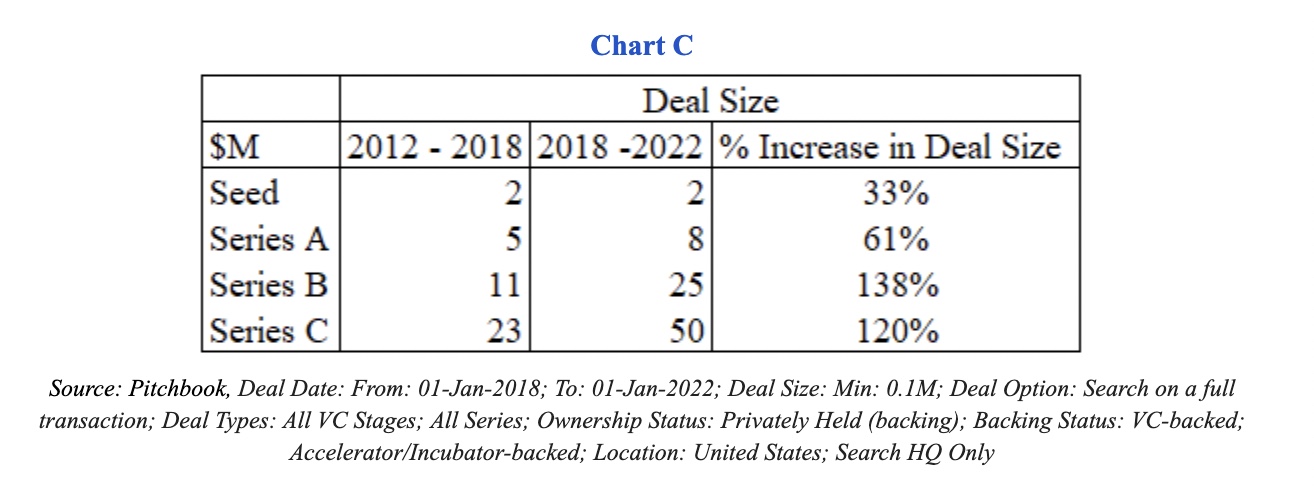

Но о чем не часто говорят, так это о том, что данные показывают нам, что компании на самом деле не привлекли одинаковую сумму капитала. На каждом этапе они привлекали больше капитала, значительно больше. Как показано на диаграмме C, средний размер серии C за последние годы увеличился более чем вдвое по сравнению с периодом с 2012 по 2018 год.

Источник: данные Pitchbook с 2012 по 2022 год. Кредиты изображений: неоплеменные компании

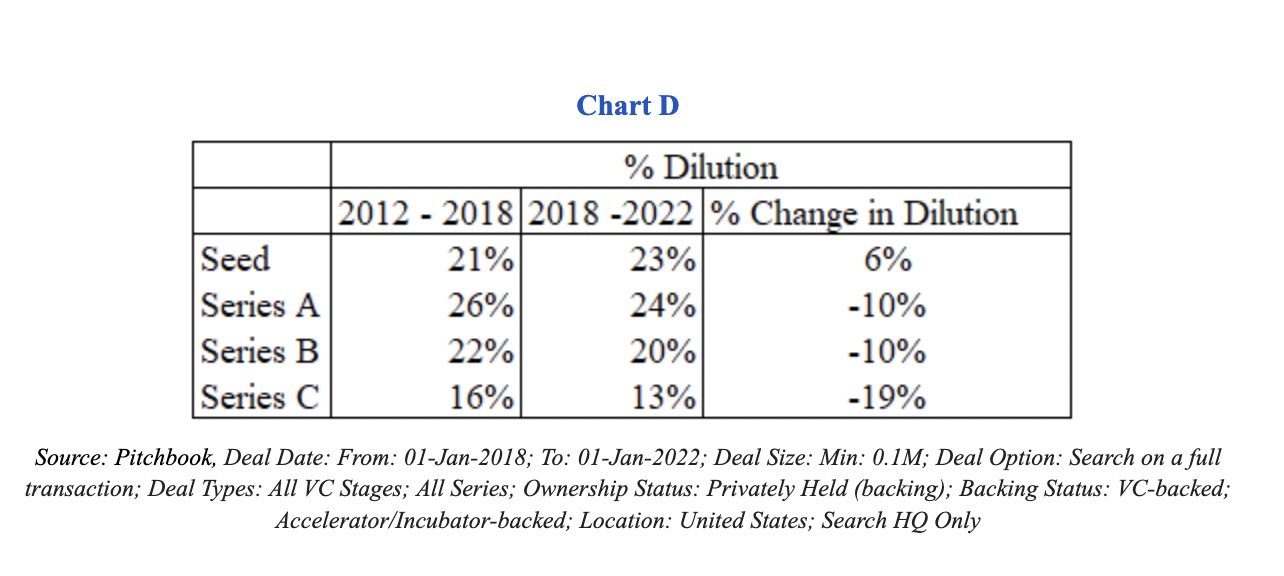

В среднем компании испытали немного меньшее разбавление, как показано на диаграмме D ниже.

Источник: данные Pitchbook с 2012 по 2022 год. Кредиты изображений: неоплеменные компании

Например, существующие акционеры (инвесторы и учредители Semilla и Series A) видели разводнение в среднем на 22% во время последующих раундов серии B в период с 2012 по 2018 год, в то время как их капитал был размыт только на 20% в период с 2018 по 2022 год. Это всего лишь 10% разницы.

Примечательно, что за последние три года компании получили более чем вдвое больше капитала за такое размывание (т. е. 25 млн долларов против 11 млн долларов, как показано на диаграмме C). Этот капитал можно использовать для стимулирования роста с помощью маркетинга и найма продавцов.

Если инвесторы увидели аналогичные уровни разводнения, означает ли это, что они получили одинаковую прибыль?

Точно нет.

Давайте сравним два периода времени. В период с 2012 по 2018 год средняя оценка компании серии C составляла 120 млн. долл.. Если предположить, что инвестор получил 15% акций в начальном раунде за чек на сумму около 1 млн. долл., а затем увидел, что его доля разбавляется в каждом последующем раунде, данные показывают, что его доля владения после повышения в серии C составит около 7,2%.