Поколение Z получает дозу экономического лекарства, которое заставляет старшее поколение вспоминать 2008 и 2001 годы, и Uprise здесь для этого.

Финансовые рекомендации Uprise для Gen Z. Кредиты изображений: восстание

Джессика Чен Риольфи и Крис Гудмахер стали соучредителями компании в марте 2021 года в качестве бесплатного инструмента финансового планирования для представителей поколения Z. Примерно в то же время они наблюдали, как молодые люди случайным образом инвестировали в определенные акции или криптовалюту, не имея за этим никакого реального образования, и теряли деньги. С Uprise они хотят предоставить инструмент, который вооружает пользователей передовым опытом и методами диверсификации, чтобы они инвестировали с более конкретными целями.

Чен Риольфи знает об этой борьбе. Ее опыт работы в сфере потребительских финансовых технологий, ранее она была ведущим продуктом в Robinhood. Она многое узнала о финансах от своей матери, которая была иммигранткой в США, и научилась этому сама, передав эти знания своей дочери. В свою очередь, Чен Риольфи создала Uprise, чтобы передать знания своей матери в массы.

«Как и многие из невероятных финтех-компаний, они все еще могли решить лишь часть ваших финансов», — сказала она TechCrunch. «Я постоянно слышал от людей: «Что мне не хватает?» «Как я распоряжаюсь своими деньгами?» «Правильно ли я это делаю?» Я чувствую, что это что-то, что резонирует со всеми нами. Это чувство желания убедиться, что все в порядке».

Uprise не одинока в нацеливании на финансы рынка Gen Z. За последние два года мы охватили множество стартапов по всему миру, предлагая различные подходы к этому, включая Twig, Anfin, FamPay и Mitto. Своими конкурентами основатели компании также считают LearnVest и стартап семейного офиса Harness Wealth.

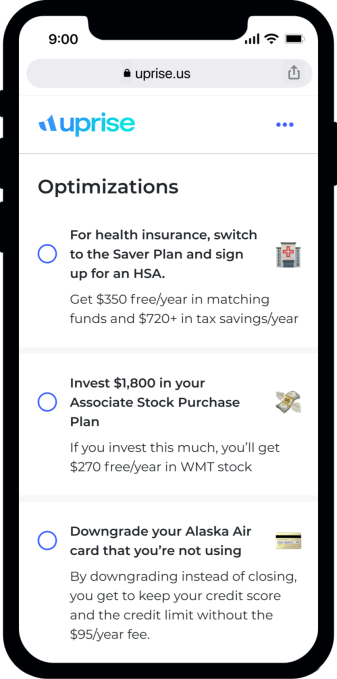

Эта компания также считает себя семейным офисом, но что немного более уникально в стратегии Uprise, так это то, что она учитывает полную финансовую картину пользователя, включая некоторые из тех аспектов, которые упускаются из виду, такие как льготы для работодателя, а алгоритм Uprise и экспертная оценка предлагают рекомендации. о том, что делать со своими деньгами на основе этих исторических данных и лучших практик.

Например, вам могут сказать, что у вас слишком много денег на текущем счете, поэтому вы переводите определенную сумму на сберегательный счет. Или увеличьте свой вклад 401 (k) с 2,2% до 3,6%, чтобы воспользоваться преимуществом компании.

«Одна из самых крутых вещей — это то, что мы смогли найти 1,5 млн. долл. на каждый план, чтобы увеличить чистую стоимость каждого клиента на протяжении всей жизни», — сказал Чен Риольфи. По сути, на столе остается куча денег, которыми люди не пользуются».

Такой подход действительно нашел отклик у людей. После запуска Uprise Чен Риольфи и Гудмахер, который был вторым сотрудником стартапа Justworks, занимающегося расчетом заработной платы и льгот, в мае увидели, что их список ожидания увеличился на 33% до 7000 человек.

Компания также привлекла предварительное финансирование в размере 1,4 млн. долл. от институциональных инвесторов, таких как Contrary Capital, Hustle Fund, On Deck и Dash Fund, а также от большой группы индивидуальных инвесторов, включая соучредителя SoFi Дэна Макина, соучредителя Gusto Эдди Кима, Соучредитель и генеральный директор Cash App Майкл Джайлс и соучредитель и генеральный директор Kin Шон Харпер.

Uprise все еще находится в закрытом бета-тестировании, но уже отследил активы на 50 млн. долл.. Компания находится на предварительном уровне доходов и всегда будет иметь бесплатный компонент, но планирует зарабатывать деньги двумя способами: путем создания премиального уровня, который предлагает дополнительные функции, такие как возможность Zoom с вашим финансовым консультантом, и монетизация некоторых финансовых продуктов, рекомендованных финансовыми консультантами.

По словам Чена Риольфи, новое финансирование будет использовано для ускорения найма компанией новых талантов, чтобы убрать больше людей из списка ожидания и начать интеграцию, чтобы рекомендации можно было выполнять одним щелчком мыши.

«Нам предстоит еще многому научиться, чтобы убедиться, что мы можем попасть в цель», — добавила она. «Мы по-прежнему сосредоточены на том, чтобы наш продукт имел ценность. Помогать людям выполнять рекомендации — это долгий путь».